如今的运动服已经融入日常生活中,而且不再仅仅体现运动特,还产生了更多的时尚感、个人品味需求,运动服时装化趋势逐步显现。运动服时装化将运动服的运动特和功能特和流行的时装时尚因素巧妙融合,为运动服产业打开了更广阔市场,前景愈加明朗。

运动服行业前景广阔

由于生活方式的改变,越来越多的人尤其是女性成为体育活动参与者,时尚、实用、多样化的运动服需求快速增加。根据预测,2020年全球运动服市场总额将达3500亿美元。而且,随着人口快速老龄化,健康的生活方式和瑜伽、慢跑等健身运动会越来越受欢迎,这也为运动服装的销售带来了巨大商机。

特别是当前我国体育用品触底反弹,重回增长通道,运动服企业要把握住时装化趋势,以期获得更大发展。从整体上看,我国体育用品行业在国民发展中的优势尚未完全体现,其占GDP的比重均在0.5%以下,2016年我国体育用品行业增加值占GDP的比重为为0.4108%。

2006-2016年中国体育用品行业增加值占GDP比重(单位:%)

资料来源:《前瞻产业研究院运动服行业分析报告》

随着我国居民对体育用品多元化、多层次化的需求日益提升,我国体育用品产业的市场容量将进一步扩大,我国体育用品行业发展前景日益广阔,在国民经济中的地位也将有所提升。这也必将带动运动服市场进一步发展,运动服行业还有可增长空间。

运动服行业发展趋势

首先,市场集中度将进一步提高。近年来,随着行业内一些大品牌的上市,成立了国家级实验室,其总体竞争优势大幅提高,一二线品牌与三四线品牌的操作差距、技术差距逐渐拉大。2016年,运动服行业主要上市公司运动服销售已达165.68亿元。因此,在产业链整合方面,一二线品牌所占有的市场份额将会相对集中,三四线品牌的生存发展将会受到极大的压迫。

2010-2016年中国运动服行业主要上市公司运动服销售收入统计(单位:亿元)

资料来源:《前瞻产业研究院运动服行业分析报告》

其次,经销商群体将进一步分化。当前,很多经销商同时代理着不同品牌的运动服产品,而在未来,经销商的专业性将增强,该现象将会大大减少。有实力的经销商将承载起市场推广和渠道运作,以及售后服务的功能,从而成为超级经销商;另一部分经销商将会成为厂家指定的专业资金平台和物流承包商;其他没有资金和网络的经销商将不可避免面临退市的命运。

第三,渠道和品牌服务商成为主流。目前,由于连锁业态的发展,不少经销商跨区域经营,而由于区域消费的差异和复杂的物流现状,未来的经销商将以区域性经营为主。

同时,未来运动服品牌代理商将成为渠道和品牌的服务商角色。由于资金平台的逐步淡化,经销商的概念和职能将会被逐步的淡化,日渐突出的是作为分销渠道、厂家及消费者三者的服务桥梁。拥有品牌的经销商将会在与运动服厂家的合作中享受更多的资源,而没有品牌的经销商将会错失更多的发展机遇,并且两者之间的差距将会不断加大。

最后,童装市场潜力巨大。2010年开始,我国迎来第四次新生儿出生高峰,出生率增长将持续到2030年才开始慢慢下滑,儿童运动服市场在未来20年中都将处于一个发展的好时机。作为儿童市场的重要组成部分,童装市场的潜力惊人,初步估算约有1000亿元的规模。

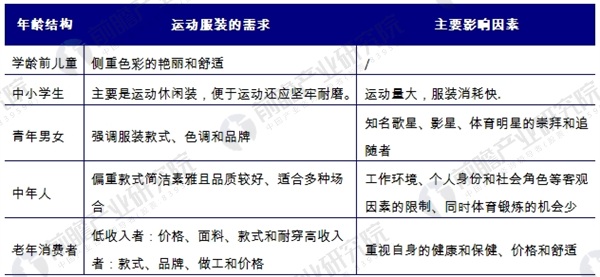

运动服市场不同年龄结构需求特及影响因素

资料来源:《前瞻产业研究院运动服行业分析报告》