2018年1月1日起,我国首个以环境保护为目标的绿色税种——环境保护税正式施行,以此取代了施行近40年的排污收费制度。环保税按季申报缴纳,2018年4月1日至15日将迎来首个征期。

环保税如何征收?税率如何确定?对哪些行业影响较大?针对各界关心的问题,财政部、税务总局、环保部有关负责人接受了记者采访。

开征环保税一个重要原则是实现排污费制度向环保税制度的平稳转移。业内最关心,这税怎么收?

根据环保税法,环保税的征税对象和范围与现行排污费基本相同,征税范围为直接向环境排放的大气、水、固体和噪声等污染物。其中,大气污染物税额幅度为每污染当量1.2元至12元,水污染物税额幅度为每污染当量1.4元至14元。

据财政部税政司司长王建凡介绍,目前,除西藏自治区外,各省区市均已按法定程序出台了本地区应税大气污染物和水污染物的具体适用税额。

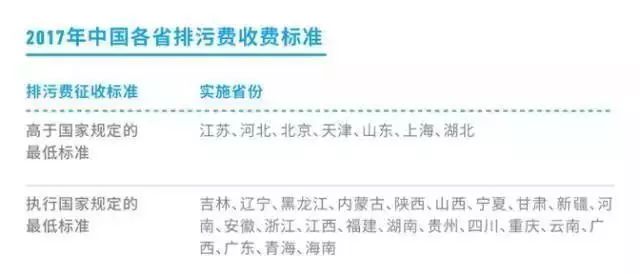

其中,黑龙江、辽宁、吉林、浙江、安徽、福建、江西、陕西、甘肃、青海、宁夏、新疆等12个省份按低限确定税额,其大气、水污染物税额分别为每污染当量1.2元和1.4元。

山西、内蒙古、山东、湖北、湖南、广东、广西、海南、重庆、四川、贵州、云南等12个省份税额处于中间水平,其大气污染物税额在每污染当量1.8至3.9元之间,水污染物税额在每污染当量2.1至3.5元之间。

北京、天津、河北、上海、江苏、河南等6个省份税额处于较高水平,其大气污染物税额在每污染当量4.8至12元之间,水污染物税额在每污染当量4.8至14元之间。

国家税务总局财产和行为税司司长蔡自力介绍,环保税实行“国家定底线,地方可上浮”的动态税额调整机制。以环境承载能力较小的京津冀为例,北京市按最低税额标准10倍的最高上限确定税额,其大气、水污染物税额分别为每污染当量12元和14元;河北则按照最低税额标准8倍确定了环北京13个县的大气和水中主要污染物的适用税额。

此外,江苏也在省内不同区域确定了差异化的税额,内蒙古、上海、重庆、云南4省区市税额采取分年逐步提高到位方式。

王建凡说,总的来看,各地出台的税额统筹考虑了本地区环境承载能力、污染物排放现状和经济社会生态发展目标要求,有利于发挥税收在生态环境保护方面的调控作用。

“开征环保税的环保意义大于财政意义。”王建凡说,环保税主要目的是助力美丽中国建设,环保税法总则第一条就写明立法宗旨,开征环保税是“为了保护和改善环境,减少污染物排放,推进生态文明建设”。

“环保税的收入规模在税收总收入中占比很小,开征环保税不是为了增加财政收入,而是构建绿色税制,发挥税收‘杠杆’调节作用,引导企业既算经济账,也算环保账,助力实现建设美丽中国的总目标。”蔡自力说。

王建凡说,环境保护税以污染物排放量为计税依据,“多排污多缴税、少排污少缴税”,并对降低排污浓度的企业给予减免税优惠,这一机制可以促使环境外部成本内生化,倒逼高污染、高耗能产业转型升级,推动经济结构调整和发展方式转变。

以大气污染物为例,排放等量但具有较高危害性的“甲醛”所要缴纳的环保税是普通“烟尘”的24倍。

蔡自力解释说,环保税针对不同危害程度的污染因子设置差别化的污染当量值,实现对高危害污染因子多征税。这种政策处理,有利于引导企业改进工艺,减少污染物排放,特别是高危污染物的排放。

环保税虽规模不大,但制度转换难度大。环保税法确定了“税务征管、企业申报、环保监测、信息共享、协作共治”的征管新机制,为部门间合作提供了良好范例。

王建凡说,从实际情况看,环保税征管相对复杂,对污染物排放监测专业技术要求高,需借助环保部门的污染物监测管理能力,税务机关与环保部门的工作协作配合是否顺畅,关系到环保税法的实施效果。

“排污费征收38年来,累计向1380万户排污单位收费共计3169亿元,用于筹集污染防治资金,为加强环境保护发挥了作用。”据环保部环境监察局副局长夏祖义介绍,目前,各地环保部门已完成全部历史涉税数据向地税部门移交工作。

蔡自力说,各级地税机关已据此初步识别和确认环保税纳税人33万户,并初步建立了环保税税源数据库。

“我们在设计表证单书时,较原征收排污费减少了2/3的申报表单及数据项,大幅减轻了纳税人申报负担。”蔡自力说,环保税法明确了纳税人的自行申报义务,有利于增强企业的环境保护意识。税务部门会同环保部门开展联合辅导和重点辅导,确保纳税人“懂政策、能计算、会申报”。

环境保护费改税后,缴纳方式由环保部门核定缴纳,改为纳税人自主申报缴纳。依照环保税法的规定,环保税按季申报缴纳,2018年4月1日至15日是环保税首个征期。

环境保护税按照污染物排放量折合的污染当量数计算缴纳,与其他税种的“查账征收”方式截然不同,专业技术要求高、计算过程比较复杂,必须依靠环保部门的专业技术力量协助税收征管。

“财税和环保部门已经制定了多项配套政策措施,确保税法平稳顺利实施。”环保部环境监察局副局长夏祖义表示,环保部发布公告,明确了纳入排污许可管理的火电、造纸、钢铁等17个行业污染物排放量计算方法,以及未纳入排污许可管理的采矿业、制造业等适用的排污系数、物料衡算方法。

同时,环保部门将与税务部门开展联合辅导和重点辅导,确保纳税人“懂政策、能计算、会申报”。目前,各地环保部门已完成全部历史涉税数据向地税部门移交工作。各级地税机关已据此初步识别和确认环保税纳税人33万户,并初步建立了环保税税源数据库。

“距首个申报期还有将近3个月,但各项征管准备工作已基本就绪。”蔡自力介绍,税务机关遵循“实用、管用、好用”的设计原则,优化纳税申报表设计,大幅度减轻了纳税人填报量。同时,依托金税三期工程系统提升网上办税服务水平,让纳税人多走“网路”、少跑马路。在环境保护税开征初期,将通过在办税服务厅增设申报专窗,建立纳税服务热线和环保服务热线协作机制,为纳税人提供及时、全面、准确的咨询服务,确保我国第一部绿色税法顺利实施,税制平稳转换。