本周,全球及国内经济数据向好,金融政策依然偏紧,大宗商品价格有所回升。国内外棉花期现货价格低位盘整,外纱价格继续回落,内外棉花价差扩大,纱棉价差缩小。

一、价格走势

(一)棉花价格

本周,国内棉花现货价格较上周小幅下跌,国内外棉花期现货价格低位盘整,巴基斯坦棉价大幅下跌(表1)。国内棉花增值税率自7月份开始下调2个百分点至11%,国际棉花指数折人民币成本价较上周下跌幅度较大。

(二)棉纱、涤纶短纤价格

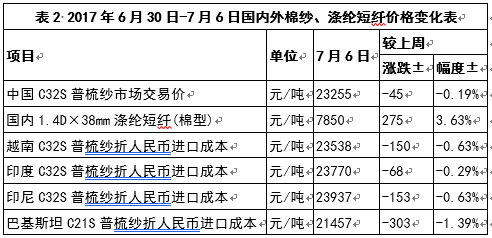

本周,国内棉纱价格持续小幅下跌,涤纶短纤价格上涨;外纱价格继续回落(表2)。

(三)价差

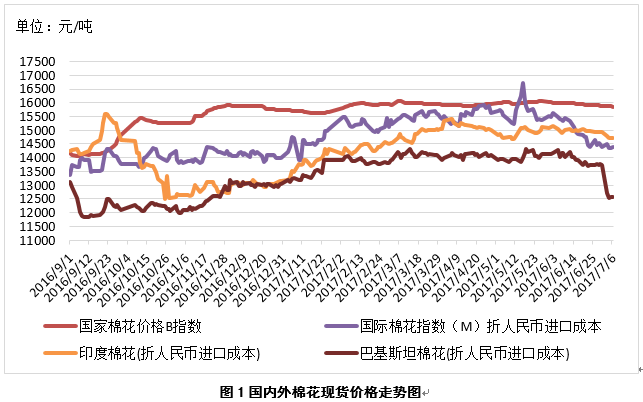

1、内外棉花价差扩大。7月6日,国际棉花指数(M)折人民币进口成本14131元/吨(1%关税,海关计征汇率,下同),低于国内标准1731元/吨,价差较上周扩大354元/吨;印度国内S-6棉花折人民币进口成本14467元/吨,较国内棉价低1395元/吨,价差较上周扩大436元/吨;巴基斯坦国内标准级棉花折人民币进口成本12340元/吨,较国内棉价低3522元/吨,价差较上周扩大1352元/吨(图1)。

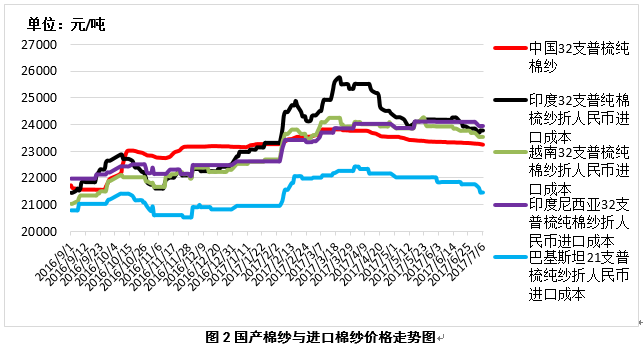

2、内外棉纱价差缩小。7月6日,越南32支普梳纯棉纱23538元/吨(折人民币进口成本,下同),较中国国内32支普梳纯棉纱高283元/吨,价差较上周缩小105元/吨;印度32支普梳纯棉纱23770元/吨,较中国国内32支普梳纯棉纱高515元/吨,价差较上周缩小23元/吨;印尼32支普梳纯棉纱23937元/吨,较中国国内32支普梳纯棉纱高682元/吨,价差较上周缩小107元/吨(图2)。

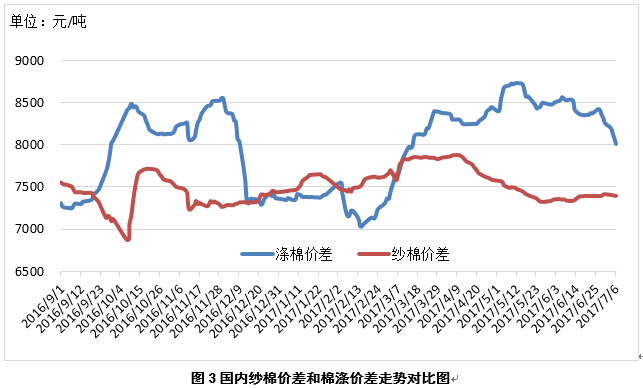

3、国内纱棉、涤棉价差缩小。本周,国内纱棉差价7393元/吨(32支普梳纯棉纱价格-3128B棉花价格),较上周缩小16元/吨;涤棉差价8012元/吨(3128B棉花价格-涤纶短纤价格),较上周缩小304元/吨(见图3)。

二、基本面情况

储备地产棉成交率下降。6月30日-7月6日,储备棉轮出挂牌量14.9万吨,实际成交8.13万吨,成交率54.58%,较上周下降9.61个百分点,成交均价14835元/吨,较上周上涨133.8元/吨。其中,储备地产棉成交2.64万吨,成交率28.03%,较上周下降17.42个百分点。截至7月6日,累计计划出库258.88万吨,累计出库成交176.03万吨,成交率为68.00%;成交平均价格为14954元/吨。

国内棉花长势较好,现货需求不旺。本周,新疆棉区以高温天气为主,棉花生长迅速。内地主产棉区迎来降雨,利于棉花现蕾。现货市场延续弱势调整,郑棉仓单流出速度减慢,企业采购仓单积极性下降,下游棉纱订单普遍减少,纺企关停部分生产线。

6月30日,美国农业部发布的全球棉花实播面积较3月份意向面积减少1.5%,ICE期棉出现反弹。近日,美国主产棉区普降大雨,印度主产棉区季风雨天气正常,均利于棉花生长。国际棉花咨询委员会(ICAC)发布的7月份全球产需预测称,2017/18年度全球棉花产量预计达到2457万吨,同比增长7%,消费量预计达到2470万吨,同比增长1.7%,中国以外地区棉花产大于需253万吨,较2016/17年度扩大105万吨。

三、宏观经济情况

全球经济前景改善。美国6月份ISM制造业指数从5月份的54.9升至57.8,为2014年8月以来最高水平;欧元区经济数据表现强劲,德国6月制造业PMI终值59.6,达到六年来最高水平。国内制造业运行有所改善,6月财新中国制造业采购经理人指数(PMI)录得50.4,结束5月轻微放缓的状态。本周国内银行间流动性改善,短端利率下降,人民币汇率大幅贬值。

综上,鉴于新年度全球棉花丰产预期尚未出现大的变化,若近期天气正常,预计国内棉花现货价格有望延续弱势。