本周,国内外棉花现货价格整体下跌,内外棉纱价格继续走弱;涤纶短纤价格上扬。

一、国内棉价延续下跌走势

本周,贸易担忧情绪持续发酵,市场购销趋于谨慎,国内棉价整体下行。7月2-6日,代表内地标准级皮棉销售均价的国家棉花价格B指数16269元/吨,较上周下跌37元/吨,跌幅0.23%;郑州棉花期货主力合约结算价16503元/吨,较上周下跌356元/吨,跌幅2.11%;储备棉成交量加权平均价14691元/吨,较上周下跌32元/吨,跌幅0.22%。

二、国际棉价整体下跌

本周,中美贸易战摊牌关键时点导致市场担忧情绪升温,国际棉花均价下跌。7月2-6日,纽约棉花期货主力合约结算价83.04美分/磅,较上周下跌1.32美分/磅,跌幅1.56%;代表进口棉中国主港到岸均价的国际棉花指数(M)为93.08美分/磅,较上周下跌1.79美分/磅,跌幅1.89%,折人民币进口成本15124元/吨,较上周下跌88元/吨,跌幅0.58%。内外棉价差1146元/吨,较上周扩大50元/吨。(详见附件1)

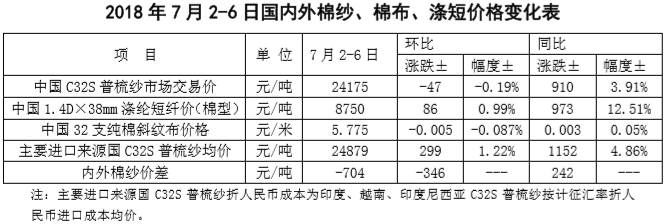

三、国内外棉纱价格持续走弱

本周,国内外棉纱市场成交趋淡,内外棉纱价格延续走弱态势,本月计征税率调整使外纱进口成本增加,外纱均价已高于国产纱704元/吨;国内坯布市场库存增加,订单减少,纯棉布价格继续下跌,涤纶短纤价格随原料PTA走势上扬。

四、后市展望

中美贸易开战,国际棉价前景堪忧。美国6月薪资增速疲弱,打压美联储升息预期,美元指数指数大幅下挫,创3月以来最大单周跌幅。7月6日,在美国对中国产品加征关税后,美国贸易代表办公室宣布启动关税排除程序,使部分产品关税有望取消,短期市场可能再度出现反复波动。随着中国对美棉加征关税,美棉将退出中国市场,势必造成美棉需求的减少,美棉需求受阻ICE全球风向标走弱,国际棉价并未得到提振。2017年度全球棉花产大于需的基本面并未发生变化,2016/17年度中国棉花进口量占澳棉出口份额的21%,占巴西棉出口份额的6.7%,占印度棉出口份额的10.2%,国际市场实际能给中国提供出口供应存在弹性空间,中美贸易阴影下国际棉花需求成为悬念。中美贸易形势的恶化已经覆盖基本面,随着美国加征关税措施落地,对全球市场长期形成向下的冲击力,美棉价格受限拖累全球棉价反弹困难。

若贸易问题没有进一步加码,国内棉价有望弱势反弹。6月财新PMI温和增长,出口订单指数连续三个月位于收缩区间,创下年内新低。今年上半年,我国对美货物贸易出口增长5.4%,增速较去年同期下降13.9个百分点。其中,服装及衣着附件下降1.8%,在贸易形势影响下,郑棉跌幅达到13%以上,代表内地标准级皮棉销售均价的国家棉花价格B指数仅下跌2.5%,纯棉纱价格下跌约1%,现货价格的抗跌仍然来自于储备棉去库存后,内棉花供需缺口预期以及下游纺织刚性需求的支撑。随着郑棉的回落,郑棉主力合约与现货价差基本持平,郑棉下行空间受限。短期内关税措施或将抬高棉花进口成本,对国内现货价格形成带动。贸易战使市场不确定性有增无减,对产业造成冲击,企业需要关注纺织服装链条细分领域外贸形势变化,调整产品结构,练好内功,迎接全球贸易形势恶化背景下产业重塑的挑战。