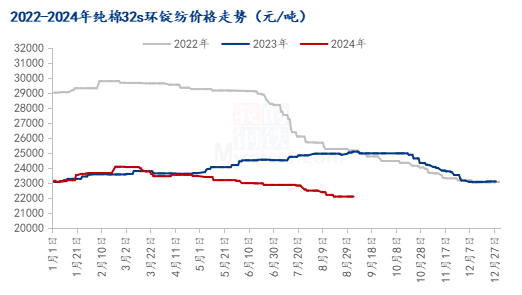

【棉花资讯】

1、棉花现货调整,心态略出现好转,期货也出现上涨,空头平仓了结,或等待进一步消息。现货多数棉商亦坚持目前价格,山东、河北3128级地产棉提货出厂价15200-15300元/吨毛重,储备棉转售报价多为拍储提货后加价200-300元/吨左右,商家多以清理库存占据主导。长绒棉价格持续下滑,河南一商家兵团137A级出厂提货报价在22700元/吨毛重,地方产价格在22200元/吨,实际商谈仍优惠。

2、4日,纽约期棉市场多数合约小幅上涨,1712合约收于70.62美分/磅,涨46点;1803合约收于美分70.05/磅,涨34点。12/3月合约价差57点。12月合约整日交易围绕在70.4美分一线窄幅波动,交易最后时段打破区间,小幅收涨。分析师指出,基本面美国德州出现普遍降雨,对棉花增产提供有利条件,但技术面来看12月合约经过横盘整理打破69美分阻力位,下一步压力位在71美分。

3、8月4日,进口棉报价小幅下跌。国际棉花指数(SM)85.70美分/磅,跌22点,折一般贸易港口提货价14487元/吨(按1%关税计算,汇率按中国银行中间价计算);国际棉花指数(M)83.71美分/磅,跌27点,折一般贸易港口提货价14155元/吨。

4、隔夜郑棉CF1801合约下试回升,今日盘中窄幅震荡,日线形成阳线。日内成交量变化不大,持仓量增加。基本面情况:现货市场调整,因储备棉延期与否尚未确定,市场心态略出现好转,期棉价格上涨,空头平仓了结,或等待进一步消息。现货多数棉商亦坚持目前的价格,山东、河北地产 3128 级提货出厂价格在 15200-15300 元/吨毛重,国储棉转售报价多为拍储提货后加价 200-300 元/吨左右。商家多以清理库存占据主导。

【纱线资讯】

1、上周粘胶短纤价格横盘整理,厂家报价平稳,市场人士信心略有不足,好在粘胶主流大厂仍有超签订单,周中召开行业会议大厂心态普遍平稳。高端执行维持16100-16200元/吨,中端执行15800-15900元/吨,部分中低端或贸易商15500-15700元/吨,下游心态谨慎,采购积极性偏弱。人棉纱价格大致平稳,局部商谈略有阴跌,环锭纺30S报价20200-20500元/吨,福建产赛络纺40S现金报价22300-22500元/吨,实单成交重心多在21800-22000元/吨。

2、涤纶短纤重心下跌。上半周原料疲软下行,涤纶短纤行情暗淡,下游观望态度浓厚,交投清淡,江浙1.4D直纺涤纶短纤主流报价8050-8450元/吨出厂,成交8000-8200元/吨出厂。下半周油价疲软下滑,原料维持偏弱整理,涤纶短纤跟随走弱,厂家报价下调百元并优惠走货,成交重心继续下跌,产销整体一般,局部暗淡依然存在。至周五江浙1.4D直纺涤纶短纤相对主流成交价落在7850-8050元/吨上下,略高商谈仍有8100-8200元/吨出厂存在。

3、近期纯棉纱销售略有下滑,成交一般,商家大多以询价为主。一方面是淡季,另一方面高温、成本等因素导致需求萎缩。纯涤纱交易气氛一般,价格出现小幅下滑,T45S交易量较好,其他规格成交相对平稳。人棉纱价格平稳,相比R30S交易量较大。涤棉纱成交量一般。涤粘纱40S/2交易量略好,价格基本稳定。

4、今年以来国产纱的同质竞争、低端竞争在加剧。尤其常规纱产能过大,给企业利润带来极大压力。另外新疆棉纱崛起,新疆纱主要是常规纱、中低端纱,冲击内地市场。外患。7月下旬以来进口纱成交持续回暖,国产纱受到的冲击在加大。8月3日山东某纺企老板说,目前为止,很多企业尚没有拿到9月订单,主要原因是下游企业订购进口纱在增多。

【坯布资讯】

1、家纺市场仍然比较低迷,交易平淡。坯厂经过前期高温放假的调整开始正常生产,主要还是以生产常规品种库存为主;染厂订单不足,还是以调休并单生产为主。

2、Autumn/Winter 08's 开发除部分仍在调整整理方式的品种外,大部分品种开发已接近尾声,部分早期开发品种已顺利落单。采用可持续发展类原料生产的面料品种受到零售品牌青睐,将会是未来大货订单开拓的主要方向。