【棉花资讯】

1、根据国家有关部门要求和2023年中央储备棉销售公告对中央储备棉轮出销售底价计算公式,第二周(8月7日-8月11日)储备棉轮出销售底价为17348元/吨(折标准级3128B)。备注:每日上市实际批次储备棉的销售底价,以标准级销售底价为依据,按棉花公证检验结果及中国棉花协会公布的有关质量差价表计算确定。

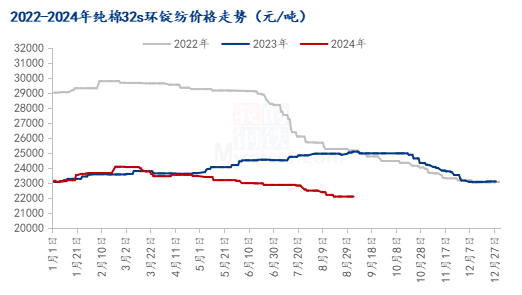

2、上周储备棉轮出启动且周内储备棉竞拍成交激烈。郑棉期货周内先涨后跌,但周均价环比小幅上涨,主力合约CF401结算价周三收于17455元/吨,为本年度以来最高,但周末回落至17120元/吨。皮棉现货市场随期价和储备棉轮出均价走势,先涨后跌。随着储备棉资源的补充,棉花企业出货积极性高企,多数大型棉企出货积极让利,纺织企业刚需且适量补库,市场成交量有所增加。周内全疆和内地大部分棉花开花结铃,全疆大部地区气温较常年略偏高或偏高,新疆及内地多数棉区天气相对利好,棉花整体长势良好。

3、国内棉花现货市场皮棉现货价继续下跌。当前随着储备棉轮出资源质量较好且竞拍激烈,轮出交易4天每天均100%成交,累计成交资源5万余吨,但随着加价幅度逐渐降低,储备棉成交均价有所下跌,受期货和储备棉价格下跌影响,棉花企业现货报价随之下调,企业出货积极性较高。另外,当前由于前期不少纺织企业原料库存不高,多刚需,储备棉以及配额进口棉花等到货有几天以上的周期,一些急需原料“等米下锅”生产的纺织企业也就近采购内地仓库的棉花,各大棉花平台资源不停消化和减少,整体市场成交量有所增加。据了解,当前新疆库31双28或单29含杂较低提货报价在17500-18500元/吨。部分内地库皮棉基差和一口价资源31双28或单29低杂提货报价在17800-18600元/吨。

4、美国高温天气继续扩散,ICE棉价在经历前周大跌后有所回升,但受惠誉下调美国主权信用评级以及近期美棉出口数据不佳的影响,国际棉价整体呈震荡走弱态势。2023年7月31日-8月4日,纽约棉花期货主力合约结算均价85.06美分/磅,较前周下跌0.70美分/磅,跌幅0.8%;代表进口棉中国主港到岸均价的国际棉花指数(M)均价97.17美分/磅,较前周下跌1.08美分/磅,跌幅1.1%;折人民币进口成本16873元/吨(按1%关税计算,不含港杂和运费),较前周下跌248元/吨,跌幅1.4%。国内棉价比国际棉价高1135元/吨,价差较前周扩大345元/吨。

5、据美国农业部发布的美棉出口数据显示,截至7月27日当周,美国2022/23年度陆地棉净签约-2245吨(含签约680吨,取消前期签约2925吨)。装运陆地棉44134吨,较前一周减少2%,较近四周平均减少13%。未签约本年度皮马棉;装运皮马棉272吨,较前一周减少41%。新年度陆地棉签约7688吨,新年度皮马棉签约386吨。截至2023年7月27日,美国累计净签约出口2022/23年度棉花324.0万吨,达到年度预期出口量的115.34%,累计装运棉花268.5万吨,装运率83.03%。其中陆地棉签约量为316.4万吨,装运262.7万吨,装运率83.03%。皮马棉签约量为7.6万吨,装运6.9万吨,装运率90.04%。

【纱线资讯】

1、棉纱期货小幅下跌,纱线报价基本持稳。8月以来随着传统旺季的临近,市场对“金九银十”的预期转强,一些下游提前备货,使得纱线询价有所增量,但终端实际改善程度仍需观望。目前气流纺走货偏淡,销售不畅,新疆气流纺企业也出现降负降产现象,少量关停。环纺40支走货较好,但40支以下的环纺纱仍基本无利润空间。本周储备棉轮出启动后,纺企竞拍积极,成交均价仍在高位,纱厂希望抛储能将棉价降下来以扭转生产亏损局面的愿望暂时落空。近两日随着期货小幅回调部分纱厂的后点价合约逐渐点出,但多数挂单仍在17000元/吨以下。

2、市场近期采购热情相对不高,终端订单虽有陆续下放,但常规出口订单增量不明显,跨境电商类订单环比回暖。大型织厂接单尚难饱和,且布价提价难度大,外单压价压力下混纺类布料出口或继续增加。短期内市场仍以走货为主,但后期随着结汇成本及下游刚需成交推动,进口棉纱价格成交重心有望缓慢抬升。价格方面:山东青岛地区进口印度纱陆续到港,贸易商进口印度C16S机织可漂品质含税价21700-21900元/吨附近,价格暂无明显上调。江浙市场进口精梳纱出货不快,贸易商马来西亚进口JC32S包漂白含税价27500-27600元/吨附近,下游刚需采购居多。

3、进口纱外盘当前报价维持为主,美元偏强以及外盘报价上涨后利润空间收窄,贸易商宜观望为主。价格方面:印度普梳报价稳中略强,贸易商C21S机织可漂报价2.6-2.65美元/千克,折合人民币22300-22700元/吨,8月下船期,即期信用证;巴纱赛络纺报价维持,贸易商三线赛络纺C12S报价455美元/件,折合人民币20800元/吨,8月末和9月船期,90天信用证。

4、上周周内纱线价格跟随棉花有所上涨,但涨幅相对有限。从市场运行情况来看,目前下游需求淡季氛围持续浓厚,整体成交清淡,纱厂即期生产利润持续亏损,下游大型纱厂开机持稳略降至8成左右,中小型纱厂则在6成左右。后道布厂开机略有好转,广东市场开机率恢复至近三成,并少量采购棉纱补库,但整体好转有限。从价格运行情况来看,本周周内国产纱和进口纱价格均出现不同程度上涨,周均价较前一周涨幅分别在0.4%和0.2%,其中因国内纱线涨幅大于进口纱,内外纱价差倒挂幅度略有收窄。

【坯布印染资讯】

1、近期家纺市场受棉花期货上涨影响,原本常规坯布价格略有下降的趋势得到抑制,但整个市场订单并不多,一些坯布工厂9月份后续订单不足,坯布工厂实际台日利润下降。后期需密切关注棉花期货与订单情况。(家纺事业部-叶建伟)

2、近期订单情况一般,出货以常规品种返单为主。粗厚织物近期出货较快,部分品种有点紧张,坯布价格竞争依然激烈,客户一再压价格,利润空间微薄。染厂订单,坯布进仓依然跟不上正常生产速度,成品面料一般在十天内都可交货,后期市场一时难以好转。(经营博文部-张中伟)

3、近期郑棉上涨,纺企买入棉花价格上涨,进一步压缩利润空间,甚至部分纱厂已经在亏本维持。内外棉价差进一步缩小,部分纺企已经用外棉代替国产棉生产。终端订单稍有放量,但对于产能来讲杯水车薪,工厂都在期待传统的“金九银十”。(极布-傅国成)