本周,国内外棉价继续小幅上涨;国内外棉纱价格走势分化;涤纶短纤价格继续攀升。

一、国内棉价缓慢上涨

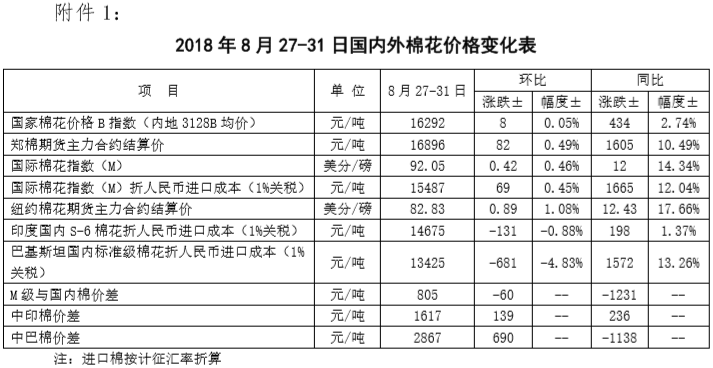

本周,受内地新棉开秤价格不低,新疆新棉采摘时间延后等因素影响,国内棉价整体有所上涨。8月27-31日,代表内地标准级皮棉销售均价的国家棉花价格B指数16292元/吨,较上周上涨8元/吨,涨幅0.05%;郑州棉花期货主力合约结算价16896元/吨,较上周上涨82元/吨,涨幅0.49%;储备棉成交量加权平均价14872元/吨,较上周上涨48元/吨,涨幅0.32%。

二、国际棉价小幅上涨

本周,美墨达成自贸协议缓解市场担忧,印度产棉区暴发洪水支撑国际棉价整体小幅上涨。8月27-31日,纽约棉花期货主力合约结算价82.83美分/磅,较上周上涨0.89分/磅,涨幅1.08%;代表进口棉中国主港到岸均价的国际棉花指数(M)为92.05美分/磅,较上周上涨0.42美分/磅,涨幅0.46%,折人民币进口成本15487元/吨,较上周上涨69元/吨,涨幅0.42%。内外棉价差805元/吨,较上周缩小60元/吨。(详见附件1)

三、国内外棉纱价格走势分化

本周,涤纶短纤带动棉纱价格上涨,郑纱一度涨停;外纱库存压力不断增加,进口纱价格继续下调,进口纱均价高于国产纱价格213元/吨;国内坯布市场交投气氛尚可,纯棉布价格平稳;PTA带动涤短价格继续攀升。

四、后市展望

全球新棉产量尚未落定,国际棉价宽幅振荡。特朗普计划下个月对中国更多商品加征关税,以及美加谈判无果、非美元货币下跌,使避险情绪再度回升,再次推动美元走强,唯一对美元产生负面影响的是临近中期选举特朗普政治风险犹存,给商品市场带来一线希望。基本面上,近期澳大利亚的降雨未能缓解干旱,巴西产棉区异常干旱,巴西棉出口装运缓慢达到2002/03年度以来最低水平,巴西棉价有望保持坚挺;印度虽然迎来季风雨,但洪水在一定程度对棉田造成损害,印度洪水和棉铃虫是否能很快消退对接近收获期的印度棉产量至关重要;目前美棉生长状况较上年同期低21%,美棉区又面临加勒比海风暴逼近,新棉收获期天气变数成为短期国际棉价的重要支撑因素。需求方面,在中美贸易摩擦高压下,中国仍不断签约美棉,8月17-23日一周,中国签约2018/19年度美棉1.01万吨,2019/2020年度美棉净出口签约量为1.12万吨,其中中国签约1.1万吨。国际棉纱价格持续下降后,近期采购需求有所回暖。新花产量未落定前,全球棉花市场供应趋紧预期支撑国际棉价跌幅受限,USDA已连续3个月下调全球库存消费比。不过,全球贸易战以及随之而来的金融战,很可能颠覆基本面逻辑,导致国际棉价振幅扩大。

国内棉价缓慢上升,短期压力犹存。8月30日国务院常务会议,预计全年再减税降费450亿元支持实体经济发展,包括对因去产能和调结构等政策性停产停业企业给予减税政策,提高小微企业贷款利息收入免征增值税授信额度上限、鼓励和吸引境外资本、提高部分产品出口退税率等措施。利好企业降低成本,改善资金压力。基本面上,本周内地山东、河北等地新棉收购价格最高达到3.6-3.8元/斤,部分轧花厂已加工出新棉,加工成本在17000元/斤左右;北疆棉株底部的棉桃开始吐絮,南疆新棉尚未吐絮,棉企和棉农都在积极招工,市场预计9月中旬新棉将集中吐絮采摘。预计新花全面上市前,国内产需缺口预期带动新疆棉开称价格炒作有增无减。下游混纺纱价格快速上涨,棉纱、坯布市场显回暖态势,对国内棉价都形成一定程度支撑。但近期部分进口棉到港期待配额发放时间尽快确定,加上新棉丰产预期等短期供给压力不减。外围美元上涨,美国威胁下月要对从中国进口的商品征收额外关税,市场恐慌情绪再次升温,短期内拖累国内棉价缓慢上升步伐。

附件1:2018年8月27-31日国内外棉花价格变化表

附件2:2018年8月27-31日国内外棉纱价格变化表

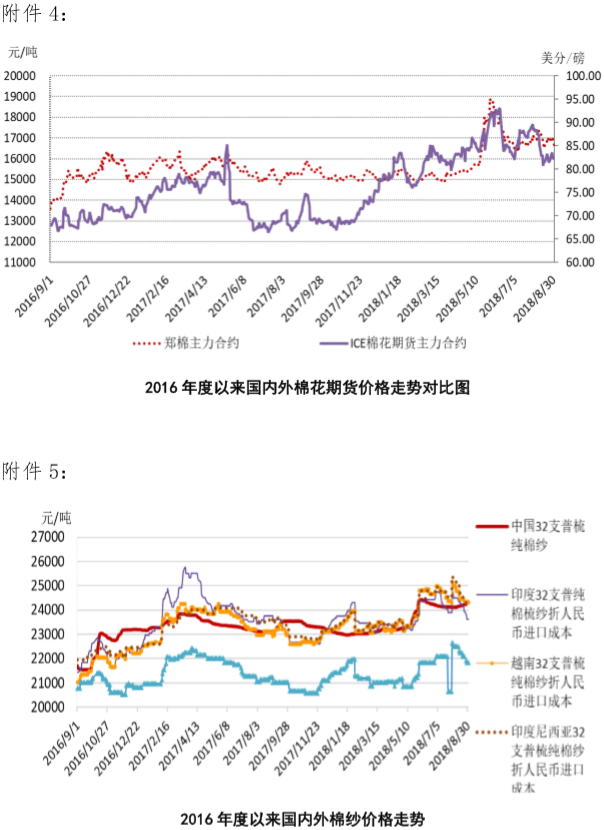

附件3:2016年度以来国内外棉花现货价格走势图

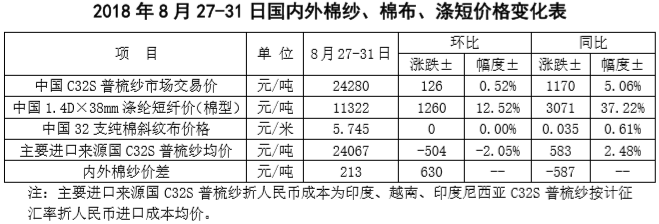

附件4:2016年度以来国内外棉花期货价格走势图

附件5:2016年度以来国内外棉纱价格走势图

附件6:2016年度以来国内纱棉价差和涤棉价差走势对比图