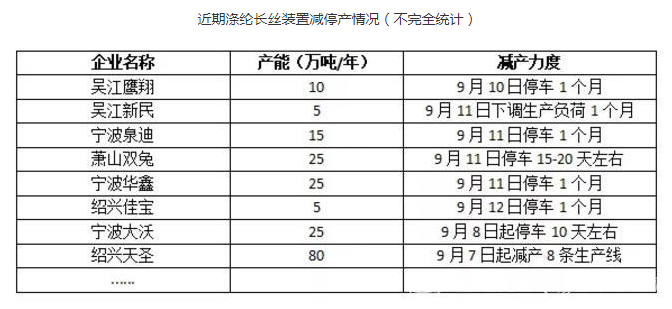

9月中旬后,江浙地区聚酯工厂连发多道减产令,部分涤丝工厂陆陆续续加入减产的队伍。据小编了解,截止到9月中旬,近三周聚酯的量累计约为539万吨左右,相当于聚酯负荷下降10.4个百分点;本周聚酯有效开工率降至88.1%。

近期涤纶长丝装置减停产情况(不完全统计)

降价行情已达两周,但促销成效不佳,减产难道是为涨价蓄势?

近期PTA期现市场经历瀑布式下跌行情,现货价格两日大跌近千元,而随着PTA价格持续下跌,涤纶长丝价格也出现松动,从前期的优惠出货到大量跌价。PTA下跌加速涤纶长丝跌势,中旬江浙聚酯工厂普遍下调涤纶长丝出厂价500-800元/吨。据统计,截至19日,涤纶长丝已迎来连续10天左右的降价行情,POY150D均价从9月10日的12400元/吨,至目前的11700元/吨,下跌700元/吨,跌幅达到5.65%。

然而20日涤纶长丝价格依旧未刹住下跌趋势,在聚酯原料价格小幅抬升的情况下,多数聚酯工厂依旧有100-200元/吨的下调。

桐乡方向:桐昆涤丝POY跌50,成交商谈;湖州华祥FDY跌200,DTY跌100

江苏方向:江苏盛虹涤丝报稳,优惠商谈;太仓华儒涤丝POY跌100,成交商谈;吴江新民FDY跌50,优惠商谈;张家港欣欣FDY部分跌50-400;无锡华亚FDY报稳,成交视量最高可优惠一千维持

绍兴方向:绍兴天圣FDY昨日调整今日多稳,优惠商谈;绍兴佳宝FDY跌100-200,优惠商谈

萧山方向:萧山荣盛跌100-300;浙江兴惠DTY跌100,优惠商谈;东南涤丝POY报稳,视量优惠100-300;萧山华欣阳离子POY降100

涤丝暴跌后的副作用:备货减少,转为观望

按照传统,9-10月份为消费旺季,各产品价格多呈涨势,而今年旺季不旺,价格出现跌势。下游需求因各种环境治理、中美贸易战等一直不旺,聚酯工厂产销压力增加,库存偏高,无奈降价促销。

而反观下游动作,依旧处于成本高压下的织造市场面对暴跌的行情如惊弓之鸟,越发变得谨慎,仍旧紧盯着原料市场的一举一动。目前江浙织造厂暂未跟进采购,涤丝降价后备货反而减少,转为观望。

织造端需求能支撑吗?在原料尚未稳定前,下游采购周期估计还要再等一等!

前期原料暴涨对于下游的重创远大于预期,而暴涨暴跌后对于接单季的定价又产生了困难。

目前大多数织造厂家在机生产的原料都是高价时期购入的。即便有些织造厂家有先见之明在原料未涨价前就囤好大批量原料,可是经过2个月的消耗,前期低价原料也已经所剩无几,为了保证正常开机,厂家不得不高价购入原料用于生产,因此原料出现暴跌的现象,等于直接将在机生产的坯布贬值。“前期原料上涨时候带来的成本损失我们还来不及转嫁给下游,如果原料暴跌,那更没有提价空间,搞不定现在高成本生产的面料也只能跌价出售。”盛泽地区的夏总跟笔者说道。

不仅是夏总,很多布老板都在为未来原料价格的走势而担忧,“前期原料涨了2000-3000,划算到四面弹原料涨了0.80-0.90元/米,但是我们报价才涨了0.40元/米,这也是跟客户沟通了很久的结果,但如果原料一旦跌了,我们的客户立马会压价,接下来的单子更不好接了。”吴江一纺企老板沈总也说道。

同时有织造商反映,在原料尚未出现趋稳迹象之前,下游的采购周期估计还要再等一等了!

据了解,今年8月份以来,全国各地遭高温天气,加之原料频繁上涨,织造厂加工费受到压缩,市场开机水平出现下滑,其中海宁、长兴一带织造企业停机现象较为明显。从织造端来看,进入9月以后,市场开始出现走弱的迹象,尤其是盛泽等地,整个下游织造市场已经没有像7、8月份的情况。在市场交投气氛走弱,面料价格难以拉涨,而原料成本持续处于高位的背景下,织造厂家的生产积极性明显下降。据统计,从上周末至今,江浙地区开机运行情况还是发生了微妙的变化。

而另一方面,终端服装厂也受到高价的影响出现了暂缓下单的现象,从下而上的需求减弱导致了对上游原料的采购需求的减少。

根据近期某机构调研发现,业者对9月下旬织造行情走势所持心态发生变化。PTA走势减弱,并且下旬可能存继续下降风险,加之下游需求依旧不旺,中美贸易战加剧等,上下游双重刺激下,下旬织造对涤纶长丝市场看跌心态加重。

总而言之,小编认为市场受“买涨不买跌”且近期行情持续低迷影响,降价促销成效不佳,下旬涤丝市场还有下跌风险。同时有业内人士分析,按照往年惯例,难道此番大规模减产又是为涨价蓄势?行情难料,不管真假,小心为妙!