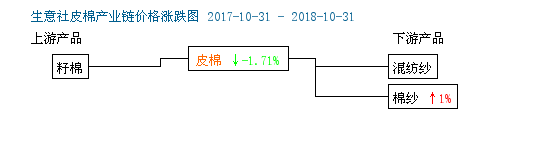

据生意社数据监测显示,截止10月31日,国内棉花现货市场3128B级皮棉报价区为15403-16000元/吨,均价为15710.43元/吨,较10月初下跌440元/吨,跌幅2.73%,同比去年下跌1.71%。

10月份,美股大幅下跌引发市场担忧,郑棉持续下滑。10月29日,郑棉CF1901合约最低成交价14735元/吨,创下该合约上市以来新低。

储备棉轮出回顾

9月30日,2017/18年度储备棉轮出收官。据统计,储备棉轮出总量431.1844万吨,总成交量在251.0279万吨,成交率58.21%,其中新疆棉总成交量150.91万吨,成交率92.44%。余下国储棉储备库存276万吨。

5月中旬,由于新棉产量预期下降,天气炒作进一步造成市场恐慌,同时中美贸易战升级,进口棉或供应偏紧。导致棉花现期价格持续疯长,用棉企业生产成本急速上升,纺企利润大幅缩水。储备棉又重新成为市场焦点,致使5月下旬储备棉日成交率近乎100%。在利益驱使下,贸易商占据储备棉成交很大份额,纺企用棉仍有压力。

6月初,有关部门发布声明,为确保生产企业的用棉需求,储备棉轮出对象为用棉企业。同时,轮出结束日随市场需求而定,这意味着炒高棉价将失去价值,消息一出,现期棉价大幅回落。仅仅两周时间,有关部门快速做出反应,利用储备棉维持实体经济的稳定发展,储备棉成为调控棉纺产业链稳定的重要一环。

库存方面

截至9月底,棉花商业库存高达166.6万吨同比增加56.7%,同比创近六年新高,环比增加2.4%。据国家棉花市场监测系统的抽样调查数据显示,10月初,被抽样调查企业棉花平均库存使用天数约为39.7天,环比增加3.6天,同比减少1.7天。推算全国棉花工业库存约为92.2万吨,环比上升10%,同比提高3.4%。现货市场上,棉企开工率不高,收购热情下降,皮棉销售困难,库存有所积压,下游采购询价者稀少,厂家有下调皮棉价格意愿。

棉价持续下探棉纱价格较去年同期有所增长

据生意社价格监测显示,截止到10月31日,山东地区21S高配针织用优等品环锭纺纯棉单纱均价报23875.00元/吨,较10月初下跌75元/吨,跌幅0.31%,相比去年同期上涨1%;32S高配针织用优等品环锭纺纯棉单纱均价报24950.00元/吨,较10月初下跌75元/吨,跌幅0.3%,同比去年上涨2.04%。虽然棉花价同比去年下跌1.71%,但是棉纱价格较去年同期有所提升,其原因有几点。其一,人民币较大贬值导致销售价格整体升高。其二,5月下旬棉花价格疯涨,导致纺企用棉成本增加,棉纱价格也水涨船高。虽然6月初始棉价有所回落,但是9月底棉价仍较去年同期上涨1.03%,10月份棉纱价格则变动不大。其三,中美贸易关系转弱,国内纺企对美出口订单减少,致使郑棉连续下探,现货承压下跌。棉纱订单一般,多处于去库存状态,前期的高价棉导致棉纱对外报价不变。市场格局不确定的情况下,冒然加大生产、增加库存有较大风险,降价对下游刺激作用不大,以不变应万变。

生意社分析师认为,下游纺企尚有原料库存,购买力不强。导致皮棉销售困难,库存有所积压,10月棉价连续下探。中美贸易战的不确定性,引发投资者市场担忧。10月,郑棉1901合约最低成交价14735元/吨,创下该合约上市以来新低。截止目前,黄河流域地区籽棉收购价维持在3.3-3.5元/斤,较开秤初期整体下降0.1-0.2元/斤。新棉采摘工作基本完成,市场棉花供应充足。随着纺企原料库存的消耗,订单需求带动棉花触底反弹,预计11月棉价止跌回暖。