【棉花资讯】

1、在籽棉大量上市时,南疆巴楚地区手摘棉创出8.7元/公斤左右的最高开秤价,但随着郑棉下跌,南疆收购价格也出现了较大回落。某棉企加工人员表示,今年巴楚整体植棉面积94-95万亩,去年108万亩,亩均单产增加30-50公斤。巴楚轧花厂数量增加有限,截至目前,籽棉收购量平均在2000-3000吨。10月22日,当地机采棉收购价降至6.9元/公斤,最高收购价达到了7.45元/公斤。预计下周籽棉大量上市时,收购量低的企业将加紧收购籽棉,这对价格可能形成一定支撑,预计此轮籽棉价格下跌幅度有限。

2、最近一周,印度棉花价格继续上涨,强降雨给该国不同地区多的新棉带来损害。当周,印度2019年度S-6现货价格上涨5.2%,随着新棉上市量的增多,各地价格已经出现下跌,但近期的降雨威胁到新棉单产和质量,支撑了棉花价格。印度CCI预计恢复大规模收购行为,使市场价格不低于MSP。最近两周,中国棉花价格大幅上涨也刺激了印度棉花的出口,国内棉纱价格也开始走强。

3、美国农业部报告显示,2020年10月9-15日,2020/21年度美国陆地棉净签量为5.17万吨,较前周大幅增长,较前四周平均值增长51%。主要买主是巴基斯坦(2.12万吨)、中国(1.08万吨)、墨西哥(7666吨)、越南(6827吨)和孟加拉国(2041吨)。取消合同的是日本(227吨)和印度尼西亚(181吨)。美国2021/22年度陆地棉净签约量为4831吨,买主是中国(3901吨)和墨西哥(930吨)。

4、据国家棉花市场监测系统对14省区46县市960户农户调查数据显示,截至2020年10月23日,全国新棉采摘进度为71.9%,同比提高5.0个百分点,较过去四年均值提高1.0个百分点,其中新疆采摘进度为72.6%;全国交售率为85.9%,同比提高5.9个百分点,较过去四年均值提高10.7个百分点,其中新疆交售率为91.9%。

【纱线资讯】

1、巴基斯坦棉纱国内外需求不断增加,最近一周价格继续大幅上涨,纱厂库存低也给了纱厂上调价格的理由。当周,巴基斯坦20支普梳纱上周3.63%,出口价格涨幅更大,新增需求源源不断。不过,棉布出口价格开始稳定下来,意味着棉花和棉纱的上涨可能会逐渐减慢。

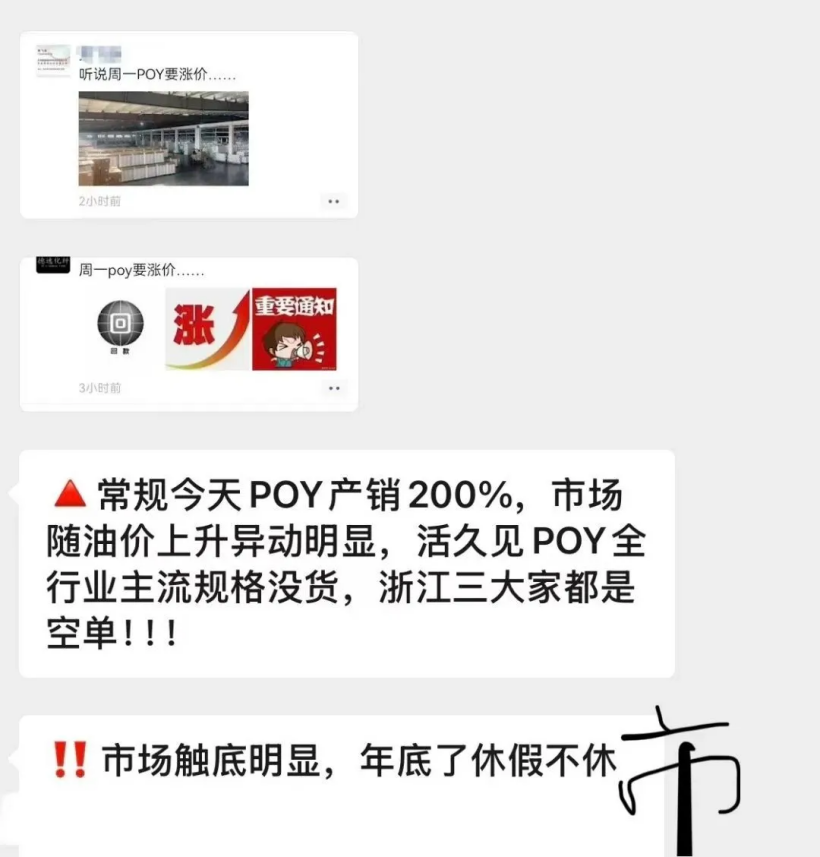

2、短纤期货延续弱势,江浙涤纶短纤厂家部分报价再次下调,成交气氛相对不佳,商谈价格重心下浮,1.4D主流报价6000-6200元/吨左右,实单商谈区间5750-5950元/吨左右,一单一谈。

3、江浙、广东等地棉纱贸易商、织布厂反馈,虽然ICE棉花期货主力合约站稳70美分/磅,挑战73美分/磅、巴基斯坦、印度国内棉价连续上调、国产棉纱期现价格高位企稳,纱厂和中间商挺价的意愿较强,但近几日进口棉纱外盘、内盘报价不仅出现较为明显的松动,而且船货、保税、清关印巴纱/越南纱/中亚纱等询价、成交减少,特别是40S及以上进口纱出货量较10月上中旬萎缩的有些突出,印度JC32、JC40S棉纱成交气氛转冷。

【坯布印染资讯】

1、近期市场订单有所增多,伴随着原料价格的上涨,纱线价格一路上涨,涨,坯布价格略有上浮,工厂订单较前期有所增多,定织交货期增加。染厂生产忙碌,染费价格上涨较多。(经营博文部-王耀)

2、近期原料价格疯涨,导致坯布价格上升幅度较大,印染企业也开始上调染费,但是近期普遍都反映实单也没有实质性的增多,面料贸易商夹在中间比较艰难,目前对后期市场大多处于观望态度!(绍兴龚超部-樊俊宏)

3、近期市场由于原料上涨,棉纱、坯布价格大幅飙升,导致一波集中下单,大多染厂同样跟着行情上调染费,目前呈现出的局面就是涨价,面料商已接单的发愁,没接单的观望。(经营薛安部-安麟天)